पिछले हफ्ते देश के कई बैंकों ने कर्ज पर वसूले जाने वाले एमसीएलआर (उधारी दर) में 0.1 से 0.25 फीसदी तक का इजाफा कर दिया है. देश के सबसे बड़े बैंक भारतीय स्टेट बैंक (एसबीआई) ने एक साल के लिए एमसीएलआर में 20 आधार अंकों की बढ़ोतरी करके इसे 8.15 फीसदी कर दिया है

What is MCLR

शुरुआत :Marginal cost of landing rate (MCLR) की शुरुआत RBI ने एक अप्रैल, 2016 से की थी. इसके जरिए बैंकों को विकल्प दिया गया कि वे अपने ग्राहकों को दिए जाने वाले कर्ज पर इस नई प्रणाली के तहत ब्याज तय कर सकें. आरबीआई ने हालांकि इसके साथ बेस रेट की पुरानी प्रणाली को भी बनाया रखा और यह बैंकों पर छोड़ दिया कि वे अपनी मर्जी से दूसरे तमाम कर्जों को एमसीएलआर प्रणाली पर शिफ्ट कर सकें.

READ: रेपो रेट, रिवर्स रेपो रेट और सीआरआर Explained

इन दोनों ही दरों की खासियत यह होती है कि कोई भी बैंक इनसे कम दर पर किसी को कर्ज नहीं दे सकता. 2010 से पहले ऐसा नहीं होता था. बैंक उससे पहले बड़े कर्जदारों को आम कर्जदारों की तुलना में आधी ब्याज दर पर भी कर्ज दे दिया करते थे.

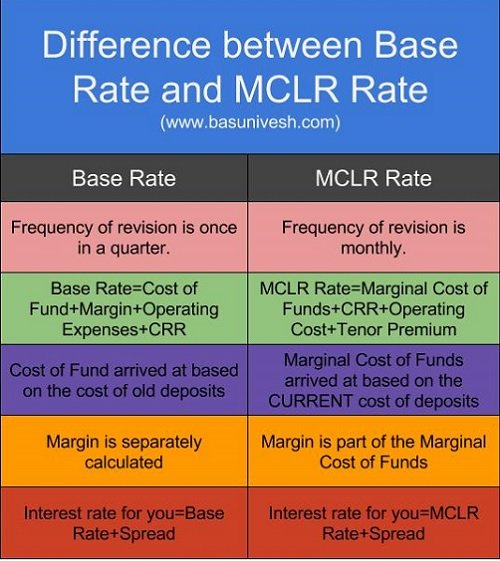

Difference between Base rate & MCLR: वैसे एमसीएलआर और बेस रेट व्यवस्था में एक बड़ा और मौलिक अंतर है. एमसीएलआर व्यवस्था के तहत बैंक जहां आरबीआई से मिलने वाले कर्ज की लागत यानी रेपो रेट का ध्यान रखते हुए गणना करते हैं वहीं बेस रेट प्रणाली में ऐसा नहीं होता. पुरानी प्रणाली में केवल यह देखा जाता है कि बैंकों में उसके जमाकर्ताओं द्वारा जमा होने वाले धन की कितनी लागत आ रही है. इसका मतलब यह हुआ कि बेस रेट प्रणाली में रेपो दर का कोई महत्व नहीं है.

इससे आरबीआई को काफी दिक्कत होती है, क्योंकि इससे हर दो महीने पर घोषित होने वाली रेपो और रिवर्स रेपो दरों से बैंकों की उधारी दर लगभग अछूती रह जाती है. यदि इसका असर पड़ता भी है तो देर से या थोड़ा ही. इससे खुदरा महंगाई के मुताबिक बैंकों की ब्याज दरें बढ़ाने या घटाने की उसकी कोशिश बेकार साबित हो जाती है.

इसलिए आरबीआई ने वित्त वर्ष 2018-19 की शुरुआत (एक अप्रैल, 2018) से बैंकों द्वारा तय होने वाले बेस रेट की पुरानी प्रणाली को हमेशा के लिए खत्म करने का फैसला लिया है. इसके बजाय अब केवल और केवल एमसीएलआर पद्धति से ही सभी तरह के कर्जों की ब्याज दरें निर्धारित की जाएंगी. इससे रेपो दर के घटने या बढ़ने पर बैंकों के कोष की लागत निश्चित रूप से घट या बढ़ जाएगी. आरबीआई का मानना है कि ऐसा करने से बैंक यह बहाना बनाना छोड़ देंगे कि रेपो दर के बदलने पर भी कई दूसरी वजहों से उनके कोष की लागत पहले जैसी बनी हुई है.